十月阳光联合大童保险,为宝爸宝妈提供多重增值服务!

阿紫-发布 阅读量 4877次 2021-12-07 23:19:04

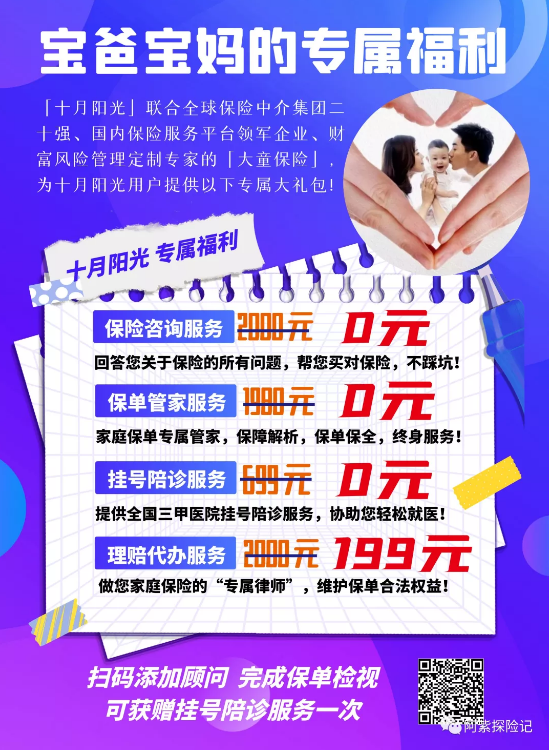

【十月阳光】联合全球保险中介集团二十强、国内保险服务平台领军企业、财富风险管理定制专家的【大童保险】,为【十月阳光】平台用户提供一站式专业保险服务。

十月阳光用户专属福利

咨询大童保险专属管家-请扫码

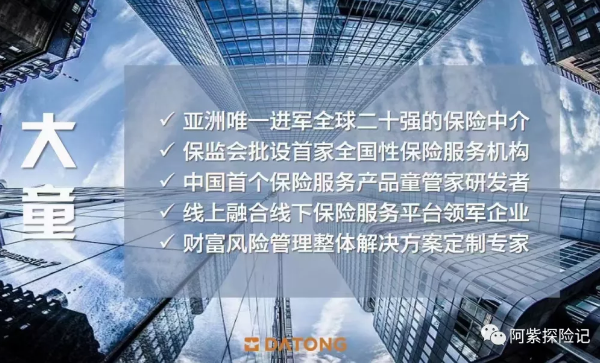

大童保险公司介绍

【大童保险】是一家第三方专业金融服务机构,成立于2008年8月1日,总部位于北京,是中国银保监会批准成立的首家全家性保险服务机构。

公司坚持稳健经营、规范发展、不断创新,秉持“为客户创造价值”的企业信仰,专注顾客保险服务,经过13年的成长,大童已经成为全球保险中介20强,中国保险中介领域的领军企业。

十月阳光用户专属福利1. 保险咨询服务 咨询费2000元 0元

以第三方客观中立视角,回答您关于保险的所有问题。

对财富风险管理与保险配置的全场景疑问提供专业咨询,包括风险管理理念、保险法律法规、险种产品分析、保险公司介绍、投保核保严格前置把关、保全理赔办理等提供一对一专业咨询服务。

十月阳光用户专属福利2. 保单管家服务 服务费1980元/年 0元

保险真正的价值在于实现它的功能,而功能的实现需要专业的服务。

每年花多少钱,买的什么保障,您清楚吗?

最初的业务员还在吗?有没有被“孤儿单”?

父母或者爱人给你买的保险你都清楚吗?见过吗?

那么多保单散落在各家公司,纸质的,电子的,您有想过怎么管理吗?

经常有客户出险后漏赔,或者有钱忘了领的,你有这样的担心吗?

大童保单管家,让您在自己手机上随时查看自家所有保单状态,自动生成的保单解析报告,统计查询汇总分析提醒,让保障责任一目了然。关键时候还可以一健转发给家里人。

这样的服务,您想拥有吗?

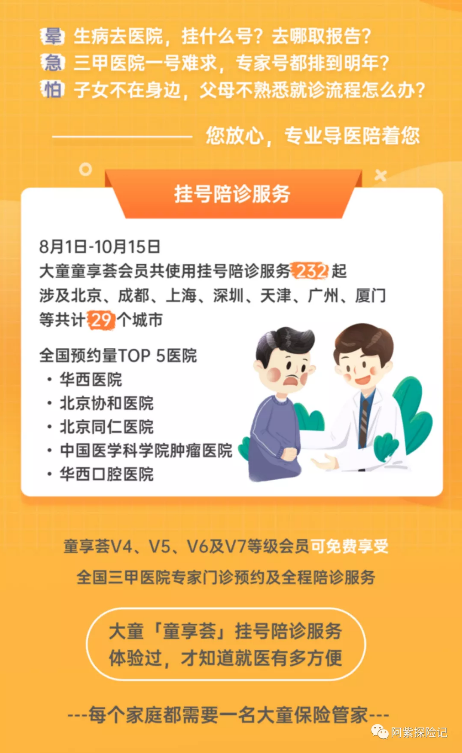

十月阳光用户专属福利3. 挂号陪诊服务 699元/次 0元

提供全国三甲医院挂号陪诊服务,用过的都知道,就医有多轻松。

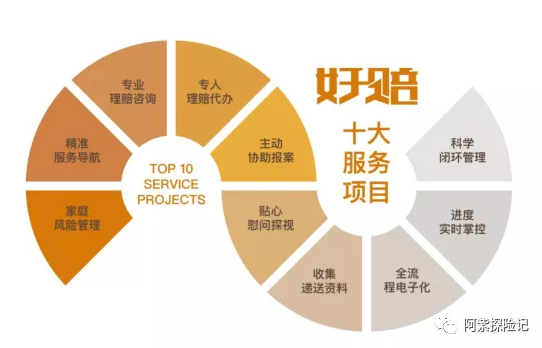

十月阳光用户专属福利4. 理赔代办服务 2000元/件 199元

做您家庭保险的“专属律师”,避免理赔纠纷,维护保单合法权益!

大童在合国有200余名经过理赔服务专业资质认证的好赔专家团队,为您提供一对一专业理赔全流程代办服务,让理赔真正做到“赔对、赔准、赔快”,让您在理赔的知识盲区里放心。

以上所有服务针对十月阳光平台的宝爸宝妈们,均可享受独家特惠。

扫码填写信息,联系专属服务顾问,可领取专属福利 。

1、可节省2000元咨询费!

2、保单管家服务,并提供精美的家庭保单分析报告,节省1980元/年

3、完成家庭保单检视,可获赠全国三甲医院挂号陪诊服务1次!(价值699元)

4、全行业所有保单的理赔代办服务,原价2000元/件,平台用户1折享有该服务,仅200元/件,节省1800元。

5、还有其他免费服务等你来拿。

咨询大童保险专属管家-请扫码